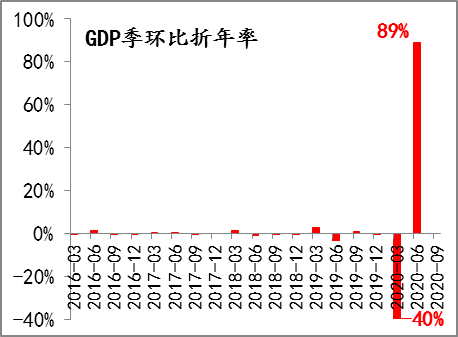

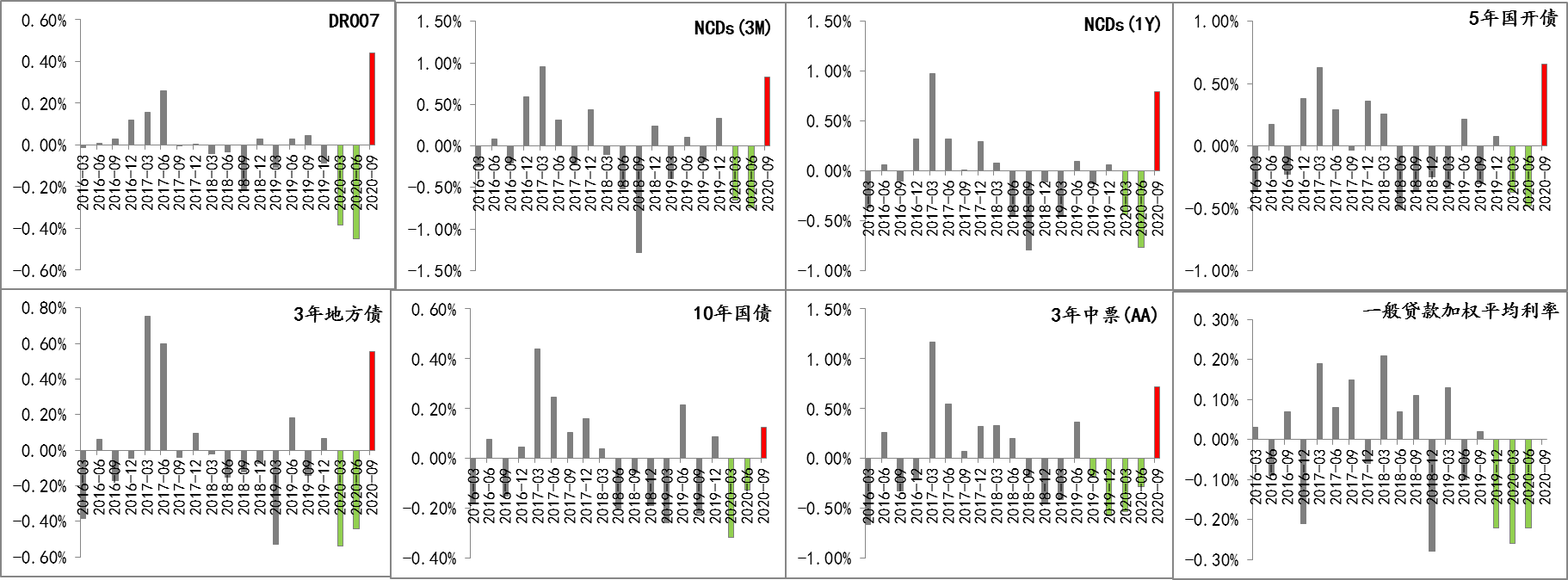

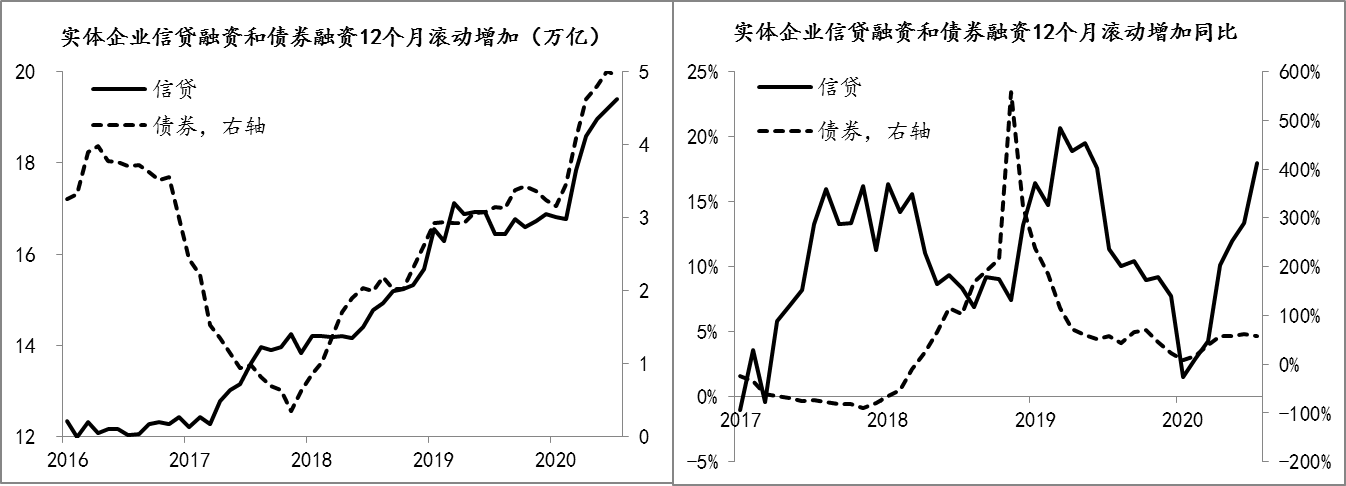

| 原标题:金融月评|实体的间接融资利率和直接融资利率分化将延续 如上月评论预期——“金融反转预示二季度经济大概率将V型恢复”, 中国GDP季环比折年率由一季度的-34.4%强劲反弹至54.6%,增幅高达89%,经济超预期恢复主要得益于宏观逆周期调控对于投资的刺激,以及进出口贸易的超预期增长,统计局数据显示,二季度投资对GDP增长的贡献率高达156.7%,净出口贡献度也有16.6%,但消费对经济是-73.3%的拖累,表明目前经济的恢复主要得益于政策刺激下,供给端的恢复,但消费需求端的修复仍然十分缓慢。  图1 中国GDP季环比折年率季度环比变化情况 基于上述经济形势的判断,加之疫情态势已经平稳,进入三季度以来,宏观调控开始逐步向保就业和防风险的平衡模式恢复,7月30日政治局会议明确要求“完善宏观调控跨周期设计和调节,实现稳增长和防风险长期均衡”。 鉴于经济形势的变化和宏观调控的调整,在央行引导下,前期超预期宽松的货币金融条件开始纠正,相应包括金融机构间的资金利率(例如,银行间市场存款类机构以利率债为质押的7天期回购加权平均利率DR007)、商业银行发行的同业存单利率(NCDs)、国开债、地方政府债、国债、实体企业的中期融资票据等各类市场利率水平,均出现了回调,但回调幅度仍低于前两个季度累计下降水平。  图2 金融机构、政府和实体的部分融资利率中枢季度变化情况 不过,虽然上述三部类的市场融资利率有所回调,但由于贷款市场报价利率改革的持续推进,尤其是存量浮动利率贷款定价基准的转换,预计一般性贷款利率还会延续过去三个季度的下降趋势。换而言之,随着货币金融条件的边际调整,实体的间接融资利率和直接融资利率出现了分化。 但是,利率分化并不会马上对实体综合成本下降造成很大影响,因为截至7月末,实体信贷融资12个月滚动净增由2月份的16.8万亿升至19.4万亿,已经连续5个月增长,虽然7月份的实体债券融资规模略有下降,但整体也比疫情前提高了1.5万亿元。若再综合考虑央行“直达”实体的创新工具使用的强化和存量贷款定价基准的置换,整体而言,实体的综合融资成本能够按照宏观意图继续下行。  图3 实体间接融资和直接融资情况 综上,在不影响降成本的宏观意图前提下,实体融资利率的分化有助于夯实“正常货币政策空间”,进而为后期逆周期调控预留了空间,一旦因外部负面冲击外溢至“六保”任务,那么后期货币政策调控就还有依靠市场利率调控的抓手。 (文章来源:澎湃新闻) |

今天是: 发布信息

今天是: 发布信息